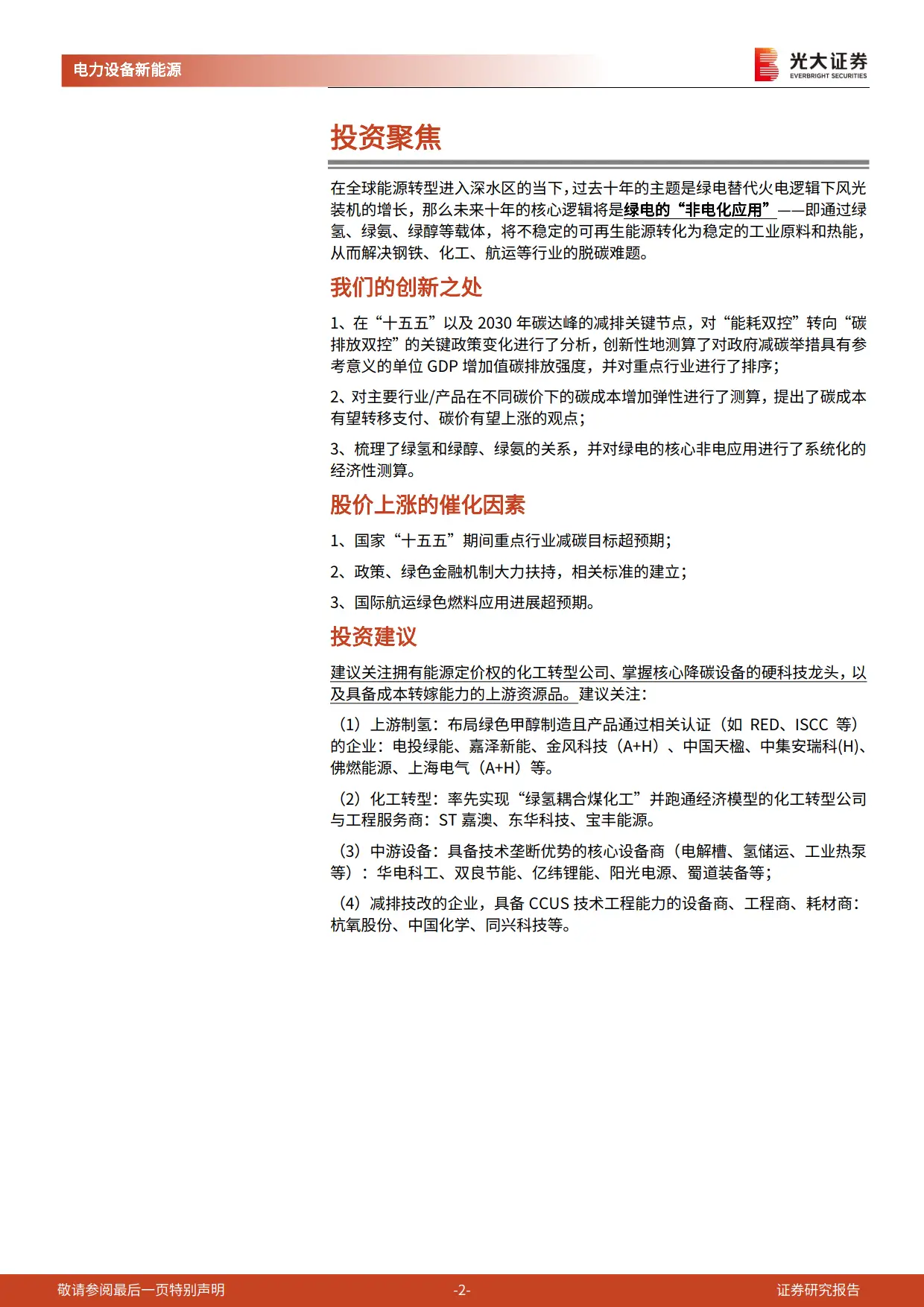

报告为光大证券 2026 年 2 月发布的碳中和深度报告,核心围绕碳排放双控转型下碳成本重估展开,指出未来十年能源转型核心为绿电非电应用,2026-2030 年是绿氢氨醇从示范走向平价商业化的关键期,并给出相关投资建议与风险提示。

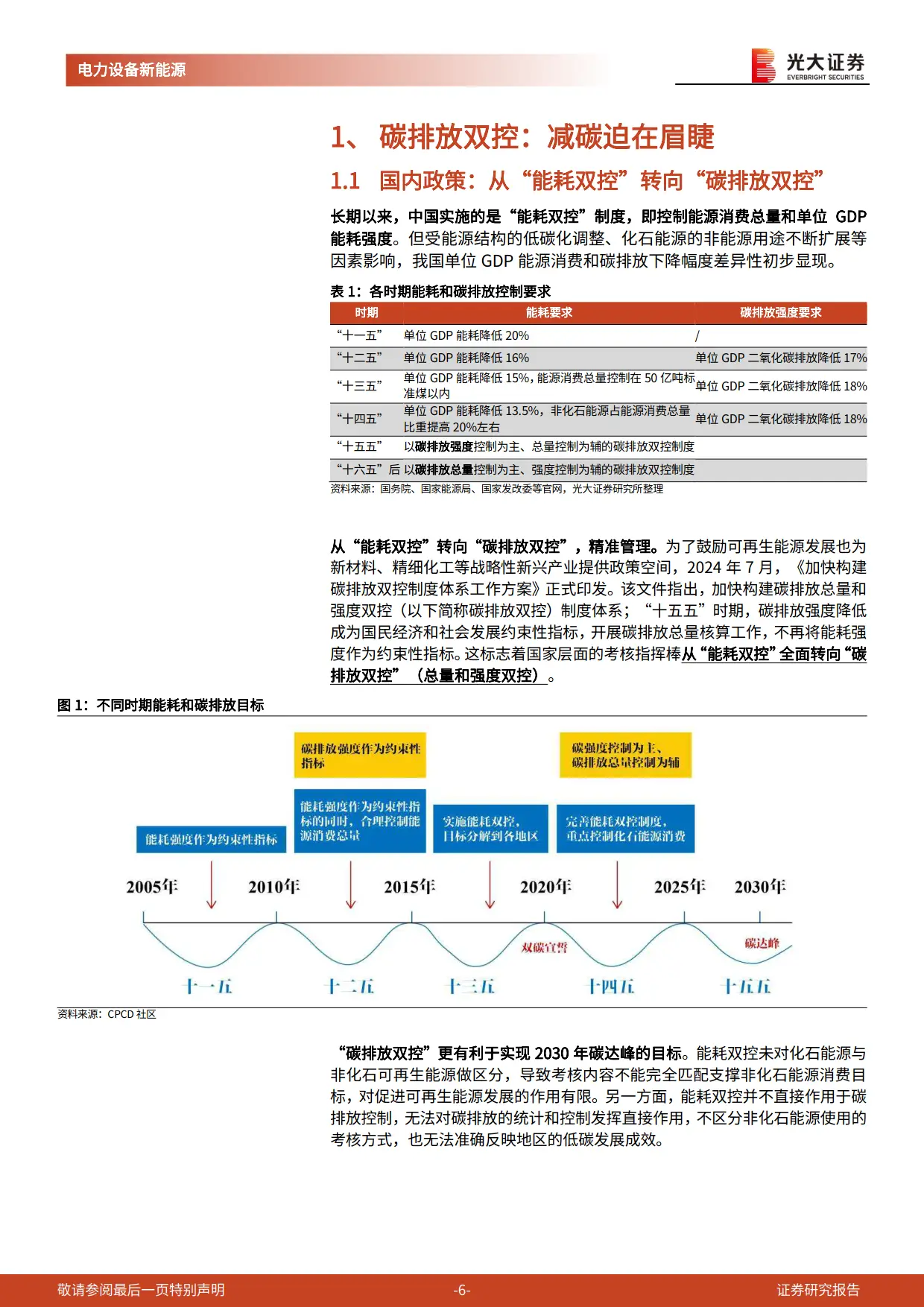

报告指出,国内考核机制从 “能耗双控” 转向 “碳排放双控”,绿电、绿氢使用不再受能耗指标限制,高碳排成为发展红线;欧盟碳关税落地使中国出口企业面临脱碳压力,中欧碳价差倒逼国内碳成本定价体系完善,碳成本将显性化嵌入工业品定价,低碳资产获绿色溢价,高碳资产利润受侵蚀。

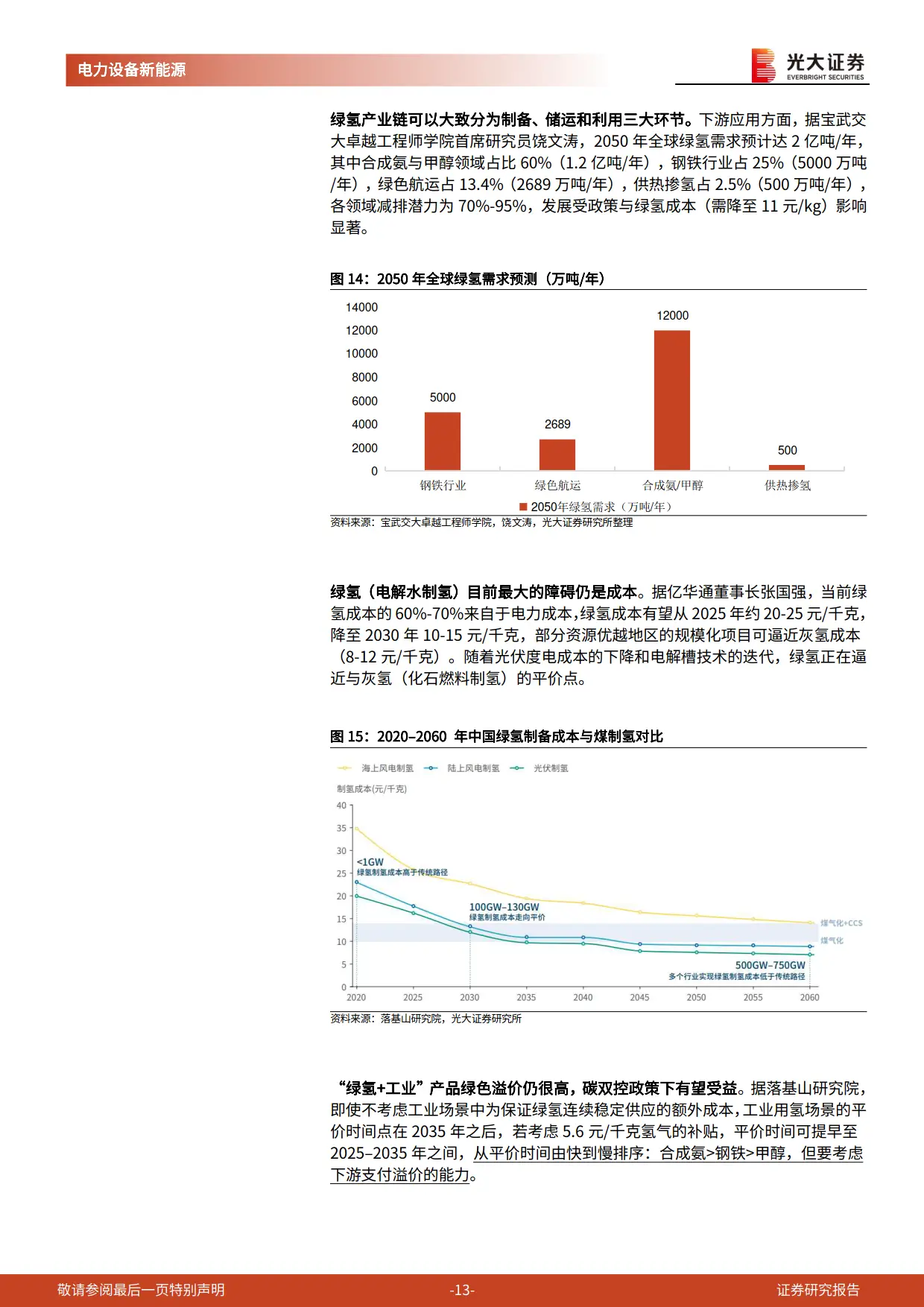

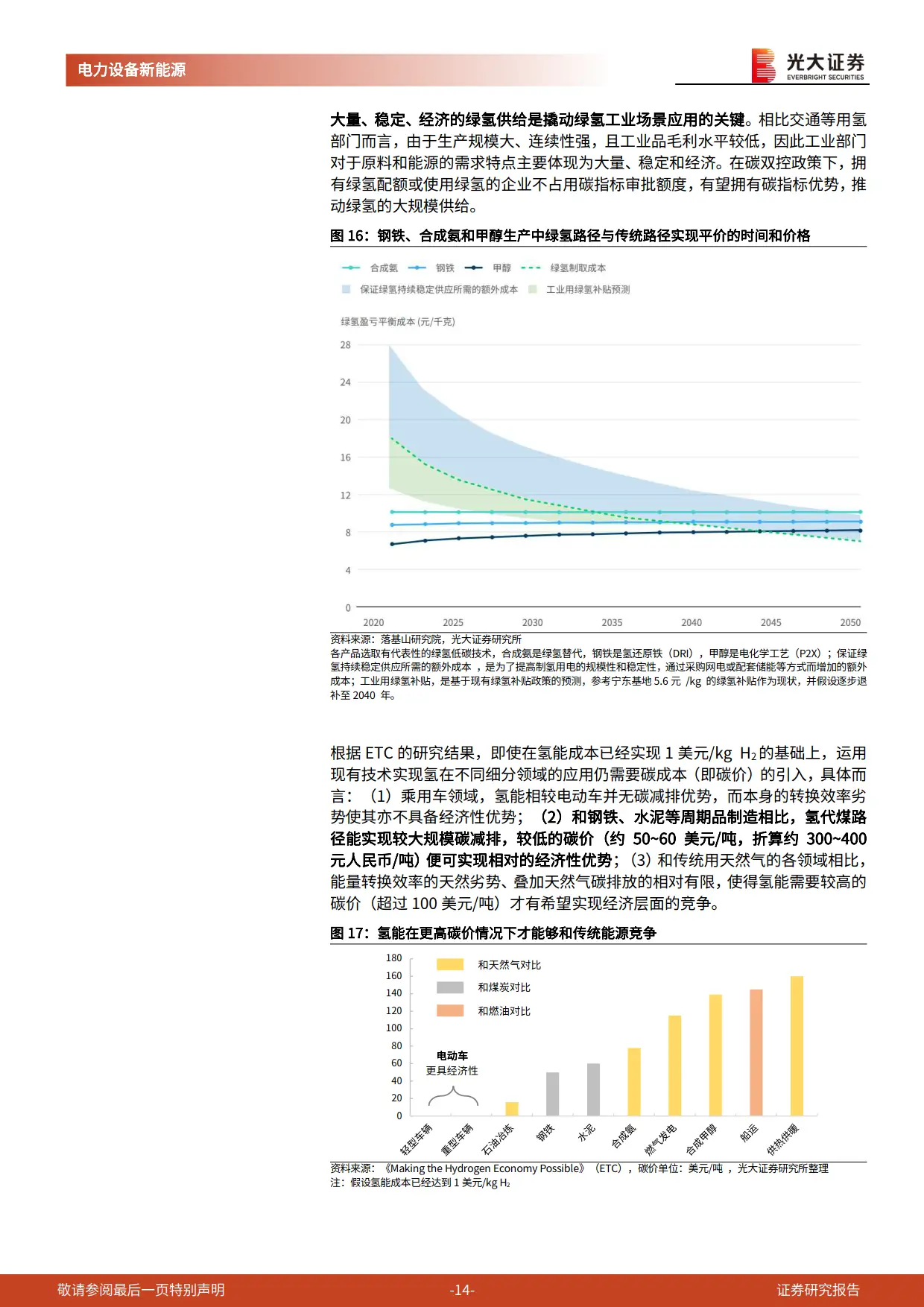

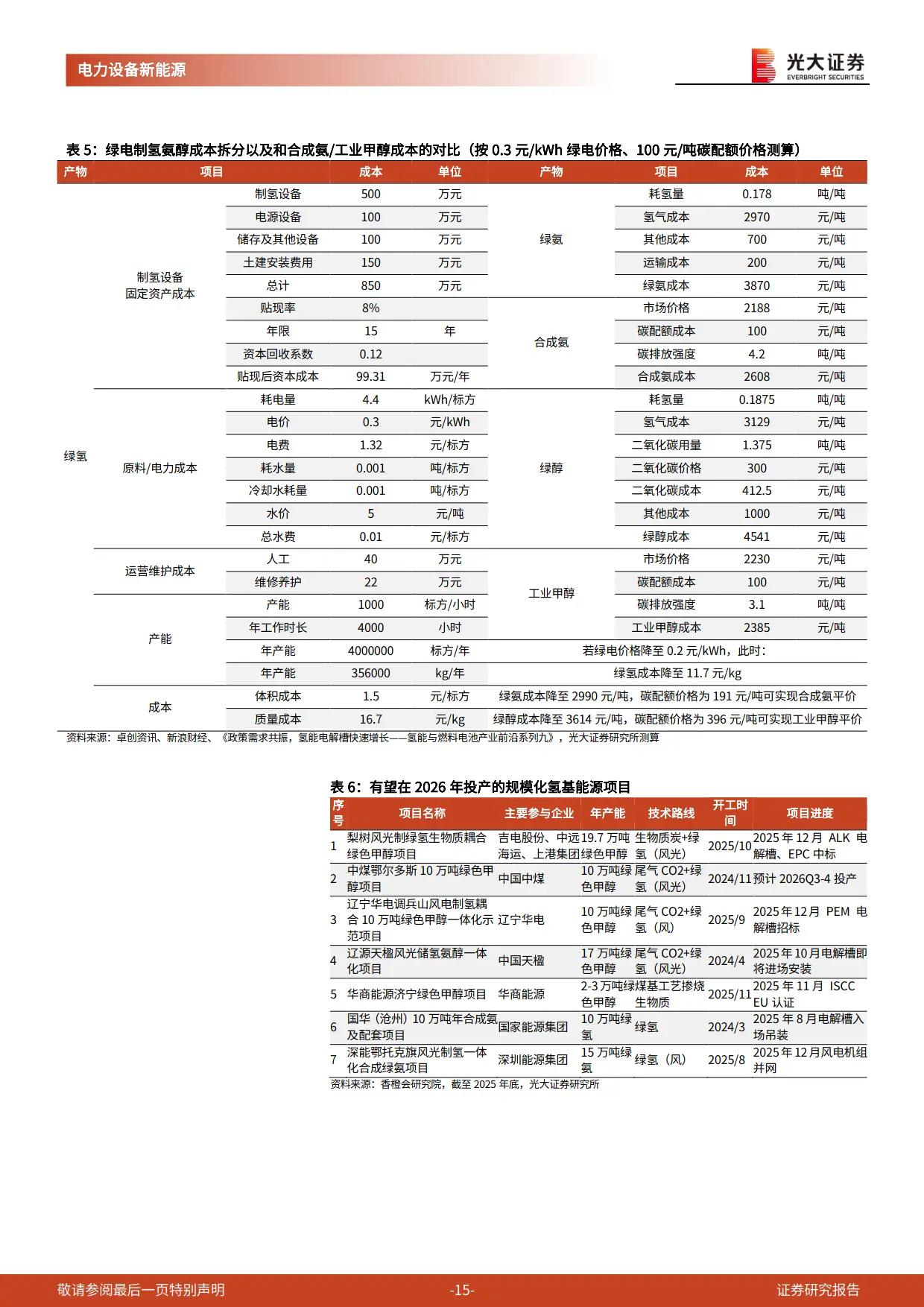

绿氢是绿电非电应用核心,可替代化石能源成为工业原料,也是绿电长时储存、跨地域运输的解决方案,在碳双控框架下使用绿氢的企业不占用碳指标审批额度。随着绿电成本下降和电解槽技术迭代,绿氢正逼近灰氢平价点,其下游应用中,航运燃料绿醇、储氢固碳绿氨、氢冶金领域因下游支付溢价能力强更具发展潜力,绿氨是绿氢理想运输载体,绿醇则是航运领域最佳载体。

报告对重点行业脱碳进行分析,钢铁行业依赖氢冶金实现深度脱碳,当前氢冶金成本高于传统工艺,但绿氢降价与碳成本提升将推动其经济性改善,2030 年富氢高炉有望全面应用;绿醇因航运龙头企业的溢价支付需求,成为绿色航运燃料主力,国内生物质甲醇具备成本优势;绿氨作为氢载体,在固碳、储氢、航运燃料领域潜力较大,绿电价格下降将推动其与传统煤制氨形成竞争。

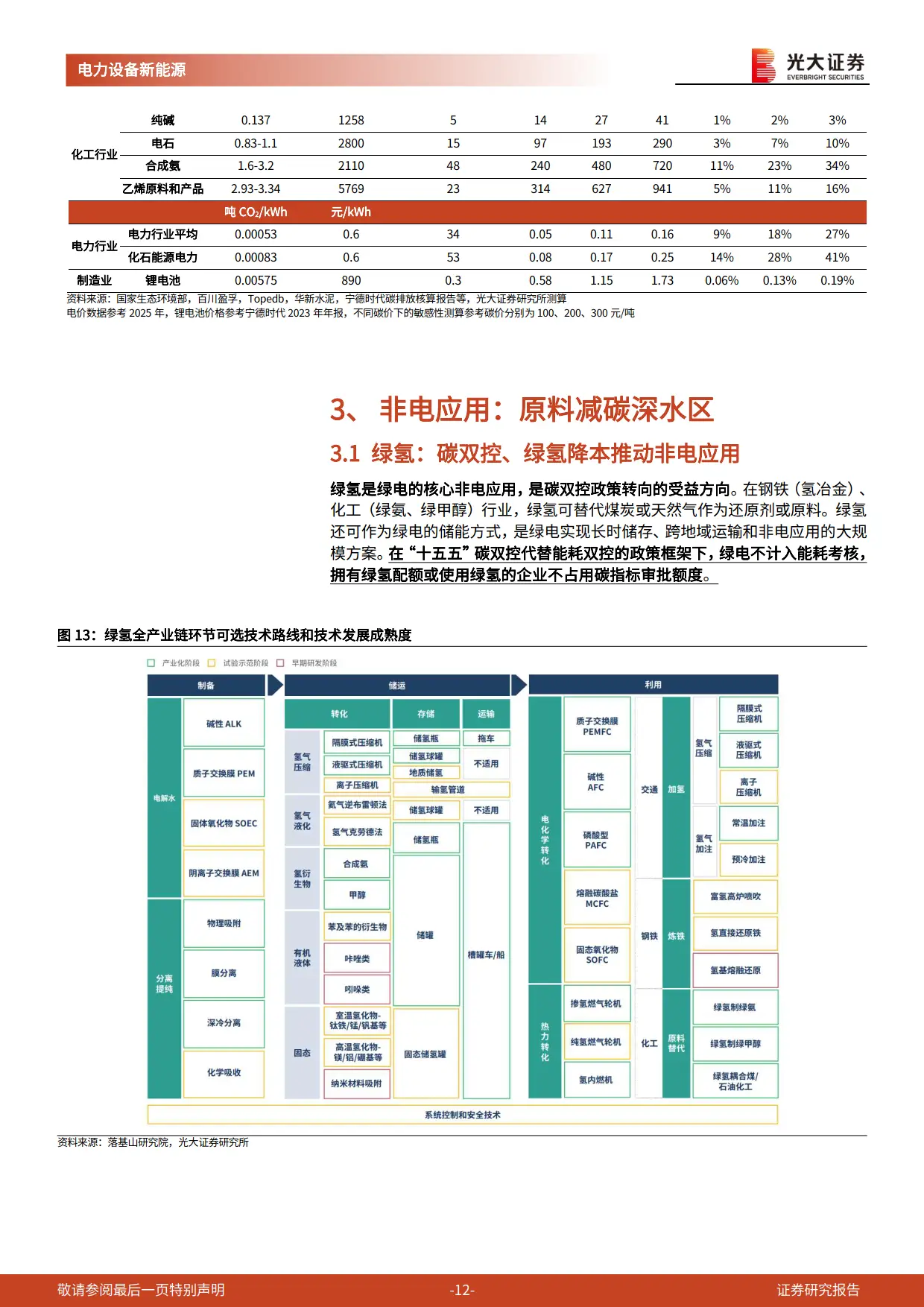

报告测算,碳价短期锚定绿电溢价约 100 元 / 吨,长期天花板为 CCUS 成本 140-410 元 / 吨,“十五五” 期间国内碳价有望上行,水泥、电解铝、合成氨等行业碳成本敏感度较高。

资讯系我平台转载自大数据媒体,转载目的在于传递更多公众信息,并不代表本网赞同其观点和对其真实性负责。 如因新闻稿件和图片作品的内容、版权或其它问题存在疑问,请及时与我们联系 nlbycn@qq.com。转载本站原创内容请注明出处。